Ba quả bong bóng tài chính khổng lồ của thế giới sẽ bị nổ sớm hơn vì chiến tranh ở Ukraine?

05 tháng 03 năm 2022Michael Nguyen

- Kinh tế 113

Các Ngân hàng Trung ương đã tạo ra không phải một, không phải hai, mà ít nhất là ba khối bong bóng giá tài sản lớn thông qua các chính sách tiền tệ nới lỏng quá mức của mình. Nên nhớ, một quả bong bóng như vậy đã đủ để tạo ra một cuộc khủng hoảng tài chính sâu rộng, có thể lan toả trên toàn cầu như hồi năm 2008-2009.

.jpg?sfvrsn=5b635a6_1)

Ba quả bong bóng khổng lồ: Áp suất lớn

Cơ chế phát nổ khủng hoảng khi nền kinh tế có bong bóng tài sản xảy ra khi các Ngân hàng Trung ương buộc phải nâng lãi suất (thắt chặt chính sách tiền tệ) để tránh tình trạng lạm phát cao. Lúc này, các nhà đầu tư mua tài sản tài chính (nhà đất, trái phiếu, cổ phiếu...) bằng tiền đi vay sẽ không thể gánh được mức lãi suất cao hơn tỷ lệ sinh lời của tài sản, họ sẽ phải bán tháo tài sản, làm giá tài sản đột ngột sụt giảm mạnh. Điều này có thể gây ra tình trạng mất thanh khoản trên thị trường, đóng băng hoặc hoảng loạn. Nợ xấu toàn hệ thống sẽ phình to ra, một số định chế sẽ buộc phải vỡ nợ. Tất yếu sau đó là giải cứu và hàng thập kỷ trả giá bằng tăng trưởng suy thoái.

Bong bóng thứ nhất: Giá chứng khoán Mỹ được định giá cao nhất trong 100 năm qua trong khi giá nhà ở cao hơn hồi năm 2006 - thời điểm trước khi thị trường nhà ở sụp đổ.

Có lẽ những bong bóng đáng lo ngại nhất là những bong bóng đang được nhận thấy rõ ràng trên thị trường chứng khoán và nhà ở của Mỹ. Do việc mua trái phiếu kho bạc Mỹ và trái phiếu được đảm bảo bằng thế chấp trị giá 4,5 nghìn tỷ USD và việc duy trì kéo dài mức lãi suất siêu thấp, định giá cổ phiếu của Mỹ đã cao đến mức không tưởng, mức mới chỉ xuất hiện một lần trong 100 năm qua. Cùng lúc đó, giá nhà của Mỹ, ngay cả khi đã điều chỉnh theo lạm phát, hiện đã vượt quá mức cao nhất ghi nhận trước khi thị trường nhà ở tại Mỹ sụp đổ vào năm 2006.

Bong bóng thứ hai: Trung Quốc cũng tồi tệ không kém, bong bóng nợ tín dụng khổng lồ và bong bóng giá nhà ở liên tiếp đạt kỷ lục. Tốc độ tăng tín dụng và quy mô tín dụng ở Trung Quốc vượt quá Nhật và Mỹ hồi trước khi xảy ra khủng hoảng trong quá khứ.

Không chịu thua kém, Ngân hàng Trung ương Trung Quốc cũng đã tạo ra những bong bóng khổng lồ về tín dụng và thị trường nhà ở thông qua chính sách tiền tệ siêu nới lỏng trong nhiều năm. Theo Ngân hàng Thanh toán Quốc tế, trong thập kỷ qua, tín dụng của Trung Quốc dành cho khu vực tư nhân phi tài chính đã tăng thêm khoảng 100% GDP. Đây là tốc độ tăng trưởng tín dụng vượt quá tốc độ tăng trưởng đã xảy ra trước thập kỷ mất mát của Nhật Bản những năm 1990 hoặc tốc độ tăng trưởng ngay trước khi thị trường nhà ở và tín dụng Mỹ sụp đổ năm 2006.

Tốc độ tăng trưởng tín dụng nhanh chóng bất thường của Trung Quốc đã cho phép lĩnh vực bất động sản của nước này chiếm tới 30% tổng quy mô nền kinh tế Trung Quốc; gần gấp đôi tỷ trọng tương ứng ở Hoa Kỳ. Điều này cũng đã tạo ra một lượng lớn nhà không có người ở và đã đẩy tỷ lệ giá nhà so với thu nhập của người Trung Quốc ở các thành phố lớn lên mức cao gấp hàng chục lần so với các thành phố đắt đỏ như New York và London.

Bong bóng thứ ba: Chính phủ các quốc gia đang ngồi trên khối nợ kỷ lục.

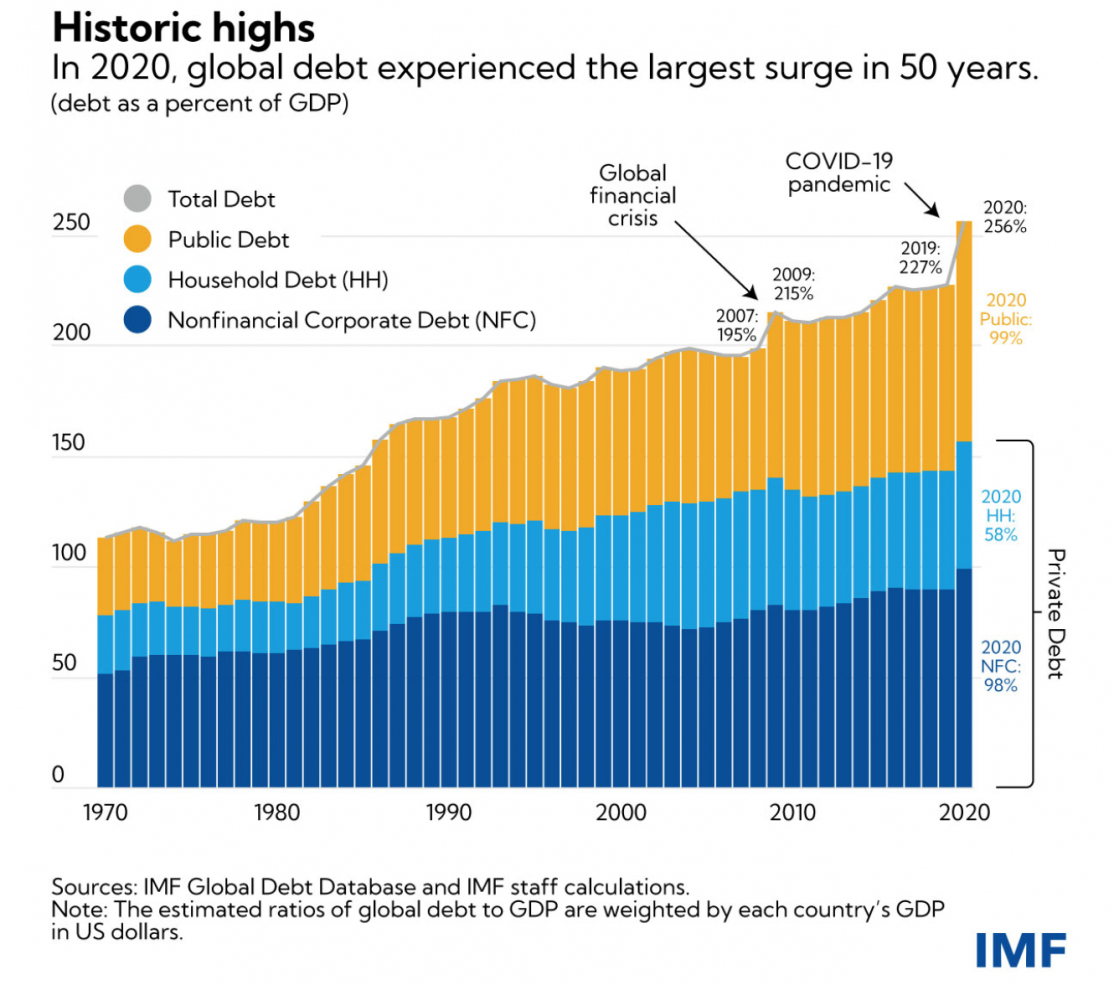

Nợ toàn cầu tăng 28 điểm phần trăm lên 256% GDP vào năm 2020, theo bản cập nhật mới nhất của Cơ sở dữ liệu nợ toàn cầu của IMF.

- Số liệu cập nhật vào tháng 12/2021 cho thấy khối nợ toàn thế giới đã đạt mức kỷ lục mới, gần gấp 3 lần tổng sản phẩm cả thế giới làm ra trong một năm. (Nguồn: IMF)

Trong đó khối nợ các chính phủ lên tới 99% GDP (tính bình quân). Mức nợ toàn cầu và nợ chính phủ như thế này đã cao hơn thời Thế chiến II. Đáng nói là, tình trạng tài chính hiện nay đang bị che mờ bởi các "kỹ thuật" của các Ngân hàng Trung ương. Ví dụ, ở Mỹ, Fed không chỉ mua trái phiếu chính phủ Mỹ, Fed còn mua các loại tài sản là trái phiếu doanh nghiệp loại B (nôm na là trái phiếu rác của doanh nghiệp Mỹ, những trái phiếu đã có nguy trở thành nợ xấu). Với tư cách là người mua cuối cùng, khi 'rác' được đảm bảo là sẽ được Fed bảo kê mua lại (theo chương trình mua tài sản, nói lỏng định lượng), thì các Ngân hàng Thương mại sẽ nỗ lực đầu tư vào trái phiếu rác, bán lại cho Fed. Các khoản tài sản xấu cứ thế ung dung thanh khoản dồi dào trong hệ thống tài chính Mỹ.

Ở Liên minh châu Âu (EU), tình hình còn tệ hơn. Ngân hàng Trung ương châu Âu (ECB) giống hệt như một cỗ máy ôm nợ xấu cho các chính phủ thuộc liên minh. Họ mua trái phiếu của các chính phủ trong liên minh với giá thấp (tức là cung cấp cho các chính phủ này một khoản nợ với giá cực rẻ), họ ôm khoản nợ cực xấu này trong bảng cân đối kế toán của ECB. Lúc này, các chính phủ trong liên minh bất chấp nợ nần, vẫn phát hành nợ với giá rẻ, và tiếp tục đầu tư, chi tiêu bất chấp gánh nặng của tương lai. Chưa biết ECB sẽ ôm khối nợ xấu của các chính phủ khắp EU được trong bao lâu. Nhưng "nợ xấu không tự nhiên sinh ra cũng không tự nhiên mất đi", một khi nó tồn tại trong hệ thống, thì nó sẽ đòi hỏi hệ thống phải trả giá; lạm phát đang ngấm dần cho đến khi các Ngân hàng Trung ương không thể bình tĩnh như hiện nay; họ sẽ buộc phải thay đổi lãi suất vào một thời điểm rất gần trong tương lai.

Trong hai năm qua, để đối phó với đại dịch, ECB đã mua 1,85 nghìn tỷ EUR trái phiếu chính phủ, bao gồm một lượng không cân xứng trái phiếu chính phủ của khu vực kinh tế mắc nợ nhiều thuộc Khu vực đồng tiền chung châu Âu. Điều này cho phép lãi suất đối với trái phiếu của một số quốc gia này, chẳng hạn như trái phiếu của chính phủ Ý, giảm xuống mức âm. Điều đó vẫn xảy ra bất chấp thực tế là mức nợ công của Ý và thâm hụt ngân sách của nước này hiện cao hơn đáng kể so với thời kỳ xảy ra cuộc khủng hoảng nợ quốc gia ở châu Âu năm 2010.

Bong bóng sẽ vỡ khi chính sách tiền tệ bị thắt chặt?

Trong năm tới, một thách thức lớn đe dọa triển vọng kinh tế thế giới là việc Cục Dự trữ Liên bang Mỹ (Fed), ECB và Ngân hàng Trung ương Trung Quốc có nhiều khả năng sẽ đồng thời thắt chặt chính sách tiền tệ

Với lạm phát của Mỹ tăng lên mức cao nhất trong 40 năm, Fed đã cho biết rằng họ sẽ kết thúc chương trình mua trái phiếu vào tháng 3 tới nhằm mở đường cho một loạt các đợt tăng lãi suất. Nhận thức được những nguy cơ lâu dài của bong bóng tín dụng, chính quyền Trung Quốc đã thực hiện các biện pháp hạn chế tăng trưởng tín dụng đối với lĩnh vực bất động sản. Điều đó đã khiến Evergrande, nhà phát triển bất động sản lớn nhất Trung Quốc, vỡ nợ. Trong khi đó, tại châu Âu, trong bối cảnh lạm phát gia tăng, ECB đã thông báo rằng họ sẽ kết thúc Chương trình Mua tài sản Khẩn cấp trong Đại dịch vào tháng 3. Điều này đã khiến chênh lệch giữa lợi suất trái phiếu chính phủ của Ý và Đức tăng lên mức trước đại dịch.

Thực tế là Fed đang quá sợ hãi khi phải hành động nhằm kiểm soát lạm phát. Fed đang rất lo sợ biện pháp của mình sẽ làm vỡ các bong bóng tài sản tại Mỹ. Động thái duy nhất của Fed cho tới nay là giảm nhẹ việc mua tài sản. Fed hiểu rất rõ tình trạng mỏng manh của nền kinh tế Mỹ hiện nay. Ngay cả một động thái bất ngờ nhỏ nhất cũng sẽ gây vỡ bong bóng. Những người phát ngôn của Fed, chẳng hạn như Chủ tịch Fed St. Louis - ông James Bullard, thậm chí còn đang chúc mừng Fed vì vẫn chưa gây đổ vỡ cho nền kinh tế.

Cuộc chiến Nga - Ukraine có thể 'đổ thêm dầu vào lửa'

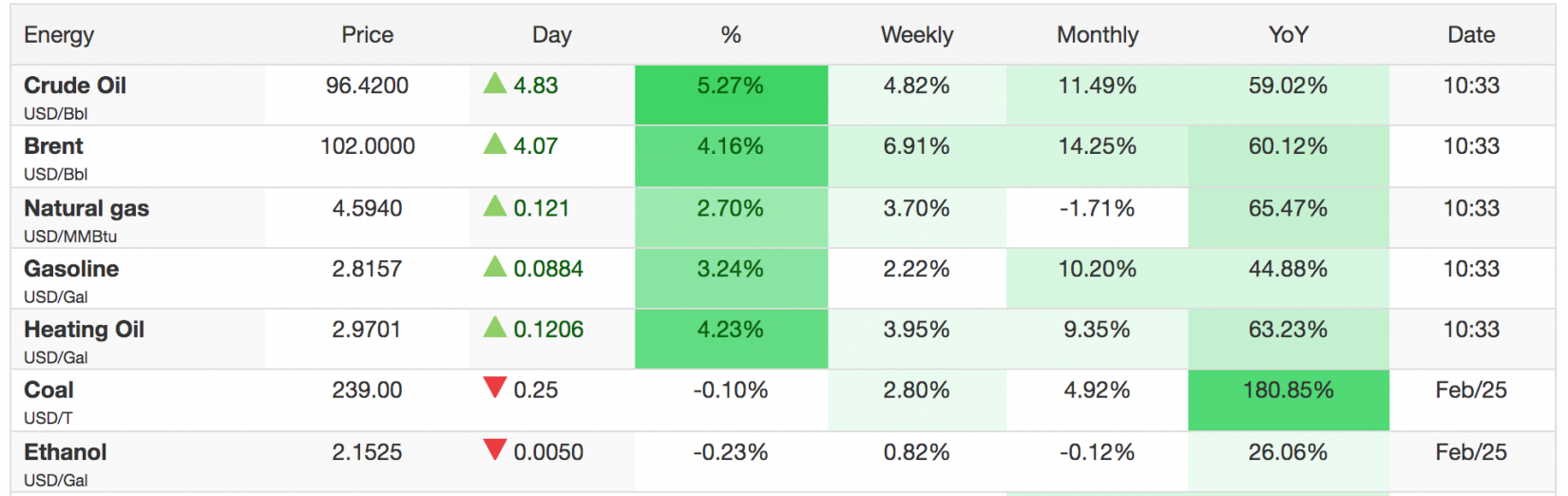

Giá dầu Brent nhảy vọt lên 97USD/thùng ngay sau khi Nga tuyên bố ủng hộ nền độc lập của hai tỉnh phía đông Ukraine. Và sau 5 ngày chiến tranh Ukraine xảy ra, hiện giá dầu Brent lên tới 102 USD/thùng.

- Giá dầu và khí đốt tăng vọt khi xung đột địa chính trị gia tăng khắp toàn cầu. (Nguồn:Trading Economics).

Như đã phân tích ở trên, lạm phát dâng cao sẽ buộc Ngân hàng Trung ương các nước buộc phải thay đổi chính sách lãi suất dẫn tới nổ bong bóng giá tài chính. Nhưng nguồn gốc của lạm phát chính là giá cả đầu vào của sản xuất, giá cả tiêu dùng; và thứ quyết định chính là giá năng lượng.

Bảng giá năng lượng, khí đốt ở trên cho thấy giá dầu đã tăng 60% so cùng kỳ năm 2021; cá biệt giá than còn tăng 180% chỉ trong một năm. Chưa kể giá các hàng hoá đầu vào thiết yếu cho sản xuất như nhôm, thép, cobal... tất cả đều tăng chóng mặt. Tất cả rồi sẽ ngấm dần vào giá cả, tạo nên thứ mà các Ngân hàng Trung ương không mong đợi: Lạm phát.

Và quả thật, trong những ngày đầu năm 2022, tất cả các Ngân hàng Trung ương lớn đều phải thừa nhận lạm phát đã xuất hiện và nó là vấn đề dài hạn. Rõ ràng, lạm phát không biến mất chỉ vì các quan chức không thích thế. Khác với lạm phát trong các kỳ khủng hoảng trước, lạm phát xảy ra trong chu kỳ kinh tế hiện nay không chỉ vì sai lầm chính sách tiền tệ hay nợ nần của chính phủ hoặc giả vì lý do tham nhũng của quan chức; mà còn vì lý do khách quan: COVID-19 và Xung đột địa chính trị gia tăng.

Ở Mỹ, lạm phát bắt đầu từ tháng 2/2021, liên tục tăng trong suốt năm 2021. Kết thúc năm 2021, lạm phát tăng 7% so cùng kỳ (mức cao nhất kể từ 1982). Dữ liệu lạm phát ở Mỹ đi ngược lại với dự báo ban đầu của Fed là lạm phát chỉ xuất hiện tạm thời và sẽ sớm biến mất do đứt gãy chuỗi cung ứng khiến giá cả tăng cao.

Không chỉ Mỹ, lạm phát giá nhà sản xuất của Trung Quốc cũng đạt kỷ lục vào tháng 10/2021. Vấn đề của Trung Quốc là chỉ số giá tiêu dùng (CPI) quá doãng rộng so với giá nhà sản xuất (PPI). Điều này xảy ra vì hai lý do: (i) tiêu dùng nội địa của Trung Quốc yếu, nên mức độ hấp thụ lạm phát PPI sang CPI chậm; (ii) Trung Quốc là nền kinh tế tăng trưởng dựa vào xuất khẩu, nên lạm phát PPI của Trung Quốc tác động tiêu cực ngoài biên giới Trung Quốc nhiều hơn trong nội địa. Mỹ là nền kinh tế nhập khẩu lớn từ Trung Quốc trong khi tiêu dùng nội địa Mỹ rất cao; đây là lý do lạm phát ở Mỹ xuất hiện sớm hơn, nhanh hơn.

Ngoài ra, lạm phát cũng đang gia tăng áp lực tại các nền kinh tế lớn khác như khu vực EuroZone, Anh, Canada. Nga đã thay đổi chính sách tiền tệ từ đầu năm 2021 vì lạm phát; hiện tỷ lệ lạm phát của nước này lên tới 8,4%. Một số nền kinh tế mới nổi thậm chí đang xuất hiện khủng hoảng tiền tệ do lạm phát cao hơn hai con số như Brazil, Thổ Nhĩ Kỳ, Argentina (tỷ lệ lạm phát 2021 lần lượt là 10,06%, 36,08% và 51,2%).

Xung đột địa chính trị gia tăng căng thẳng khắp toàn cầu, đặc biệt khi chiến tranh đã nổ ra, thúc đẩy các nền kinh tế chạy đua vũ trang, dự trữ nguyên nhiên liệu, hàng hóa đầu vào cho sản xuất, dự trữ lương thực, thậm chí là các đòn trừng phạt kinh tế cũng tạo tác động tai hại tới lạm phát 2022. Xung đột địa chính trị giữa đông và tây, giữa Mỹ và Nga, giữa các thế lực đông - tây ở Trung Đông, giữa Trung Quốc với các quốc gia Đông Nam Á trên biển Đông, giữa Trung Quốc với eo biển Đài Loan tiếp tục leo thang, thậm chí có thể phải giải quyết bằng vũ lực năm 2022.

- Chiến tranh Ukraine nổ ra dẫn tới các đòn trừng phạt về dầu khí, tiền tệ với Nga - một quốc gia thuộc khối OPEC+. Hơn thế, sức mạnh mặc cả của Nga trong khối OPEC rất lớn. Việc Nga có thể tác động tới sản lượng dầu làm giá dầu tiếp tục cao là có thể xảy ra. Thực ra, nó đã và đang xảy ra kể từ khi ông Biden lên nắm quyền Tổng thống tại Tòa Bạch Ốc. Sự yếu nhược của Mỹ đã khiến Mỹ mất đi sức mạnh với khối OPEC. Khối này lờ đi mọi yêu cầu tăng sản lượng của Mỹ. Giá dầu và khí đốt còn tiếp tục leo thang.

- Dậu đổ bìm leo, Trung Quốc gia tăng gây hấn với Đài Loan khi Nga đưa quân tràn qua biên giới Ukraine. Chỉ một ngay sau khi Nga xâm lược Ukraine, Trung Quốc lại đưa máy bay xâm phạm vùng nhận diện phòng không của Đài Loan.

- Xung đột ở Trung Đông gia tăng khi Mỹ tái gia nhập thoả thuận với Iran khiến nhà nước tài trợ khủng bố này mạnh hơn. Trung Đông cũng rối ren khi IS có dấu hiệu hồi sinh sau 3 năm bị chính quyền ông Donald Trump xoá sổ. Lực lượng khủng bố Hamas mạnh hơn nhờ chính sách quay lưng với Israel của chính quyền ông Biden… Sự can thiệp của Trung Quốc và Nga vào Trung Đông lớn hơn do Mỹ yếu nhược hơn. Tất cả khiến Trung Đông quay trở lại thời kỳ nơi các vụ xung đột vũ trang trở nên dày đặc, nơi các quốc gia trong khối OPEC + không còn muốn nghe lời của Mỹ, thậm chí dùng giá dầu và sản lượng dầu mỏ để tăng sức ép lên Mỹ.

- Hình ảnh vào sáng ngày 26/02/2022, ngày thứ 3 kể từ khi Tổng thống Nga Putin phát động một cuộc xâm lược toàn diện Ukraine. (Ảnh: SERGEI SUPINSKY/ AFP/ Getty Images)

Tất cả các vấn đề căng thẳng địa chính trị này kéo theo xu hướng: (i) dự trữ, tích lũy năng lượng, hàng hoá thiết yếu đầu vào vì lo ngại chiến tranh, chạy đua vũ trang; (ii) làm căng thẳng thêm khủng hoảng năng lượng toàn cầu vì vấn đề địa chính trị. Các yếu tố này khiến giá hàng hoá, giá năng lượng không thể giảm; điều này như đổ thêm dầu vào lửa lạm phát năm 2022.

Trung Quốc tăng cường dự trữ lương thực, năng lượng và hàng hóa đầu vào sản xuất trong suốt 2 năm qua kể từ khi đại dịch xuất hiện.

Theo số liệu của Bộ Nông nghiệp Mỹ, ước tính đến nửa đầu năm 2022, Trung Quốc sẽ chiếm 69% dự trữ ngũ cốc của thế giới; bao gồm 60% dự trữ gạo và 51% dự trữ lúa mì.

Theo số liệu của Tổng cục Hải quan Cộng hòa Nhân dân Trung Hoa, lượng lương thực nhập khẩu của Trung Quốc vào năm 2020 sẽ đạt 98,1 tỷ USD; gấp 4,6 lần so với 10 năm trước. Lượng thực phẩm nhập khẩu từ tháng 1 đến tháng 9/2021 cũng sẽ nhiều hơn so với năm 2016.

Thống kê cho thấy trong 5 năm qua, Trung Quốc đã mua rất nhiều lương thực từ Mỹ, Brazil, và các nước khác. Nhập khẩu đậu nành, ngô, và lúa mì đã tăng từ 2 đến 12 lần; nhập khẩu thịt bò, thịt lợn, các sản phẩm sữa và trái cây cũng đồng loạt tăng từ 2 đến 5 lần.

Không chỉ lương thực, Trung Quốc dự trữ năng lượng, nhiên liệu và hàng hóa đầu vào cho sản xuất. Cuối năm 2021, thúc giục tích trữ năng lượng, lương thực của Chính quyền Bắc Kinh với người dân và chính quyền địa phương khiến người dân có cảm giác như chiến tranh đang đến gần.

Trong khi đó, sự suy yếu của Mỹ khiến nước này ngày một yếu thế ở Trung Đông, các lời kêu gọi khối OPEC+ tăng sản lượng sản xuất dầu thô của chính quyền ông Biden hoàn toàn bị phớt lờ trong suốt năm 2021; đẩy giá dầu thô lên tới 86 USD/thùng vào tháng 1/2022 và giờ là 102 USD/thùng sau khi chiến tranh Ukraine xảy ra.

Trong nước Mỹ, chính ông Biden lại 'trừng phạt' ngành sản xuất dầu thô đầy tiềm năng của Mỹ. Điều này đồng nghĩa với việc Mỹ mất đi an ninh năng lượng và hoàn toàn mất kiểm soát với giá dầu; thứ mà Mỹ có thể dùng để mặc cả tốt hơn với Nga.

Với tình thế này, giá lương thực, giá dầu, giá nguyên liệu đầu vào của thế giới không có động cơ để giảm, thậm chí có thể còn tiếp tục tăng đáng kể. Thêm vào đó, các biện pháp chống Covid tiêu cực của Trung Quốc, chính sách tiêm chủng bắt buộc của Mỹ và phương Tây khiến chuỗi cung ứng càng bị co hẹp hơn và khó phục hồi trong năm 2022. Ngoài ra, cầu phục hồi cũng tác động đáng kể tới lạm phát trong năm 2022. Lạm phát 2022 sẽ vấp phải vấn đề từ cả phí đẩy và cầu kéo.

Một số nguyên nhân khác cũng khiến lạm phát 2022 đáng ngại hơn 2021 là chi phí vốn tăng do: (i) nợ xấu tăng mạnh (một phần có nguồn gốc từ nợ bất động sản và bong bóng giá tài sản tài chính toàn cầu). Nợ xấu tăng sẽ khiến chi phí vốn của doanh nghiệp tăng; (ii) khu vực tài khóa với nợ công đang và sẽ tiếp tục mở rộng sẽ lấn át khu vực tư nhân, đẩy chi phí vốn lên cao. Đây cũng là yêu tố thúc đẩy giá sản xuất tăng cao, đẩy giá tiêu dùng lên cao hơn.

Tất cả những điều này có nghĩa là trong năm nay hoặc sang năm, chúng ta có thể thấy xuất hiện các căng thẳng trên thị trường tài chính thế giới do bong bóng sẽ vỡ trong một số lĩnh vực. Bong bóng nào rồi cũng phải vỡ ra, chỉ là lần này, nó sẽ bị vỡ nhanh hơn bởi chiến tranh Nga - Ukraine đã xảy ra.

Bảo Nguyên - Thanh Đoàn